di Marco Marchese

Mi rendo conto che è difficile scardinare la convinzione che il bilancio dello Stato funzioni come il bilancio di una famiglia, perché non è così, frutto di regole sbagliate e di narrazioni volutamente incomplete e distorte. Entrate meno uscite producono un saldo che può essere positivo (bene), a pareggio (bene), o negativo (male). Un bilancio negativo può portare al fallimento, se non vengono prese delle contromisure: risparmiare per ripianare il deficit, indebitarsi per ripianarlo o ripagare il debito poco alla volta. Questo può andare bene per il bilancio personale o familiare, non per lo Stato.

L’emergenza causata dalla diffusione del covid-19 ha prodotto uno shock economico senza precedenti e in pochi giorni sono caduti dogmi imperanti a livello europeo negli ultimi decenni: il rigore nei conti pubblici dei Paesi membri, la regola del non superamento del 3% di deficit rispetto al PIL, i patti di stabilità finanziaria. Dogmi che sono costati ai cittadini di Paesi come l’Italia pezzi consistenti di servizi sanitari, scuole, università e ricerca scientifica, industria, servizi, infrastrutture e qualità di vita.

Se pensiamo che siano prevalsi sentimenti di solidarietà nei Paesi rigoristi, oggi li chiamano frugali, sui conti pubblici siamo sulla strada sbagliata. Poiché il virus ha colpito molto duramente nazioni come l’Italia e la Spagna (già con conti pubblici abbastanza precari, secondo le regole attuali) quello che oggi chiamano s o l i d a r i e t à, e che ha prodotto il MES con regole attenuate e soprattutto il RECOVERY FUND, non è altro che il frutto di ulteriori opportunistici calcoli economici. Facendo fallire Paesi come l’Italia, il suo debito pubblico non sarebbe più ripagato, almeno non interamente, e siccome parte consistente di questo debito è in mano “estero”, l’effetto del fallimento colpirebbe direttamente o indirettamente anche le economie dei Paesi frugali, creando un effetto domino difficilmente controllabile e da cui verrebbe seriamente minato l’impianto stesso dell’Ue, di questa Unione Europea, sogno brillante e dalle grandi potenzialità, ma dallo sviluppo rachitico e soprattutto a divenire.

Cosa ci insegna la caduta di questi granitici dogmi che sembravano inossidabili?

Ci insegna che l’economia e la finanza non sono altro che un insieme di regole (giuste o sbagliate, eque o meno) che possono essere modificate quando necessario. E se questa volta è caduto il dogma del rigore dei conti per la contingenza del momento o per opportunità (l’Italia è un paese “To big to fail” troppo grande per fallire) le regole di economia e finanza possono essere modificate da una solida volontà politica.

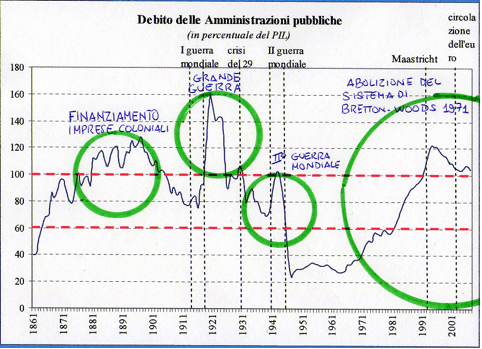

Nel frattempo, la BCE ha rafforzato il suo programma di sostegno all’economia con il QE (Quantitative Easing), ottimo programma introdotto dal Presidente Draghi, nel 2015. Al fine di ridurre i tassi di interesse del debito pubblico dei Paesi più esposti, frenare la speculazione sui mercati finanziari e garantire il meccanismo di rinnovo dei titoli di Stato, la BCE, facendo uno slalom nel groviglio delle regole europee, ha trovato il modo di acquistare pezzi consistenti di debito pubblico dei Paesi più a rischio. Il debito pubblico, non ripagabile in breve tempo, ha bisogno di essere rinnovato: si emettono nuovi titoli di Stato per pagare quelli in scadenza e spesso si emettono nuovi titoli per pagare anche gli interessi. Il debito pubblico è finanziato dal mercato, ovvero dagli operatori economici che acquistano i titoli di Stato a fronte del pagamento di un tasso di interesse. Se un titolo appartiene ad una nazione più a rischio di fallimento, il mercato richiede un tasso di interesse maggiore per ripagare il rischio della non restituzione del capitale investito. Se poi questi titoli vengono considerati troppo a rischio non saranno acquistati da nessun operatore finanziario a prescindere dal tasso di interesse riconosciuto, evenienza che determina il fallimento di uno Stato.

Per scongiurare tutto questo e garantire la stabilità del sistema e un livello accettabile di tassi di interessi, la BCE, dal 2015, mensilmente acquista decine di miliardi di euro di debiti pubblici di Paesi come l’Italia, garantendo bassa speculazione, bassi tassi di interessi e soprattutto che il sistema di rinnovo del debito non si inceppi.

La domanda chiave è: chi ha finanziato per centinaia di miliardi la BCE per il programma QE e chi la finanzierà per proseguirlo?

La BCE per sostenere il QE si autofinanzia, aumentando la massa monetaria circolante, cioè emettendo moneta. Questo cosa ci insegna?

Ci insegna che se il potere politico lo volesse, la BCE potrebbe assorbire l’intero stock di debito pubblico senza alcuna ripercussione anche a regole vigenti. Di conseguenza se la BCE ha lo straordinario potere di autofinanziarsi e se il programma QE ha la potenzialità di assorbire l’intero debito pubblico delle nazioni, allora il debito pubblico potrebbe diventare una forma di finanziamento delle politiche pubbliche.

Il processo non è privo di rischi. Se le politiche di spesa pubblica fossero orientate a finanziare grandi fette di spese correnti e sussidi, attraverso immissione di massa monetaria, verrebbero depauperate le capacità produttive del Paese e si potrebbero innescare grandi spinte inflazionistiche nocive per l’equilibrio economico. Ma se le politiche di spesa pubblica in deficit fossero orientate agli investimenti: infrastrutture, tecnologia, ricerca e innovazione, istruzione, sanità, ricostruzione dei processi industriali, queste rafforzerebbero le capacità produttive del Paese, bilanciando l’aumento della massa monetaria e calmierando ogni rischio inflazionistico dei prezzi oltre a creare occupazione.

Attendere un attimo...

Attendere un attimo...